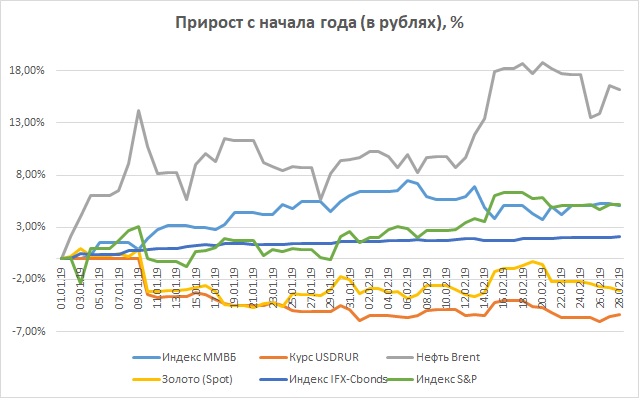

Динамика активов с начала 2019 года

| Основные индикаторы | 01.01.2019 | 28.02.2019 |

Изменение, % (в RUR) |

Тренд |

| Курс USDRUR | 69,4706 | 65,757 | -5,35% |

|

| Нефть Brent | 53,8 | 66,03 | 16,17% |

|

| Золото (Spot) | 1282,6 | 1313,32 | -3,08% |

|

| Индекс ММВБ | 2369,33 | 2485,27 | 4,89% |

|

| Индекс IFX-Cbonds | 570,88 | 580,36 | 2,13% |

|

| Индекс S&P | 2506,85 | 2784,49 | 5,14% |

|

| Депозиты | 7,43% | 7,55% | 0,12% |

|

| Индекс недвижимости IRN | 2592 | 2653 | -3,12% |

|

Обзор событий февраль 2019

Мировые рынки

В феврале на большинстве мировых рынков рост продолжился. Приток средств в рискованные активы был вызван в основном заявлениями членов FOMC о снижении темпов сокращения баланса ФРС. Кроме того, по словам участников торговых переговоров США – КНР, введение дополнительных санкций продлено еще на 90 дней, сделка находится на стадии финальных договоренностей и может быть заключена на встрече лидеров обеих стран в конце марта.

Совокупность этих двух факторов изменила положение на мировых фондовых рынках и рынках капитала. Центробанки развивающихся стран начали задумываться о смягчении денежно-кредитной политики. Банк Индии в феврале снизил ставку, ЦБ Бразилии дал повод говорить о такой возможности. Банк России по итогам заседания 08 февраля подал сдержанно-мягкие сигналы о том, что, вероятно, ключевая процентная ставка достигла своего пика. Протокол заседания ЕЦБ показал, что регулятор рассматривает возможность новой программы по поддержке банковской системы (TLTRO 3) и вновь отложит ожидавшееся повышение ставки в 4Q19.

В результате большинство фондовых индексов выросло по итогам месяца. Американские S&P-500 и NASDAQ выросли на 3,0 – 3,50%, DAX – на 3,10%, CAC40 – на 5,0%, NIKKEI – на 2,95%. Обращает также на себя внимание мощный подъём китайского рынка акций (Shanghai Comp +13.80%), что может служить предвестником улучшения ситуации в экономике Китая, вызывавшей последнее время большие опасения, либо же сигналом, что стимулирующие меры, принятые правительством, начали разогревать фондовый рынок страны.

Среди сдерживающих факторов для дальнейшего роста рынков можно назвать понижение прогнозов ВВП на 2019 г. по Китаю (6,0 – 6,5% вместо 6,6% из-за торговой войны с США) и Еврозоны (1,3% вместо 1,9% из-за популистской политики в Италии, протестов во Франции, проблем в автопромышленности Германии), а также более осторожные прогнозы по доходам американских компаний в текущем году.

Нефть

Нефть марки BRENT выросла по итогам февраля на 8,30%. Поводом для оптимизма послужили данные ОПЕК в том, что страны картеля успешно выполняют соглашение ОПЕК+. Кроме того, быстрая смена правящего режима в Венесуэле не удалась. Опираясь на политическую и финансовую поддержку России, Китая и ряда латиноамериканских стран, Н. Мадуро имеет все шансы сохранить власть еще достаточно продолжительное время. Это, значит, что санкции против Венесуэлы, в первую очередь, против ее нефтяной промышленности, не будут сняты в ближайшей перспективе. Таким образом, высока вероятность того, что серьёзного дисбаланса глобального нефтяного рынка в этом году удастся избежать.

Фондовый рынок

Российский фондовый рынок, несмотря на благоприятные макроэкономические условия, в феврале находился под давлением, в результате индекс МосБиржи снизился на 1,40%, индекс РТС упал на 2,15%.

Почти три месяца затишья в вопросе о новых американских санкциях против РФ подошли к концу: сначала демократы в Палате представителей возобновили дебаты о российском вмешательстве в выборы 2016 г., затем администрация президента США заметно усилила активность (пока безрезультатную), направленную на блокировку строительства трубопроводного проекта «Северный поток-2», и, наконец, внесение в Конгресс очередного проекта закона о противодействии России. Он включает широкие аспекты давления (запрет на покупку нового долга РФ, санкции против госбанков и СПГ-проектов, более пристальное внимание к деловой активности крупных российских предпринимателей, поиск активов президента России и его ближайшего окружения и пр.).

В отличие от прошлого года, когда простое обсуждение подобных законопроектов ввергало российский финансовый рынок в глубокую коррекцию, на этот раз реакция последовала гораздо более спокойная – агрессивных продаж не было, акции постепенно снижались. Потери по итогам месяца составили от 2,5 до 5,0%.

Но даже на таком слабом рынке были акции, выросшие в цене. Например, акции черной металлургии (Северсталь +3,0%, НЛМК +4,20%, ММК +2,8%) на фоне сильной отчетности по компаниям, стабилизации цен на железорудное сырье и высоких ожидаемых дивидендов. Акции ГМК НорНикель выросли на 3,8% благодаря растущим ценам на никель, медь и палладий. Лукойл продолжает оставаться лучшей нефтяной компанией России благодаря хорошей отчетности (рост операционного дохода и снижение капзтрат), росту FCF и дивидендных выплат, продолжающемуся выкупу акций. Всё это позволило акциям вырасти на 4,35%.

Долговой рынок

Санкционное давление оказало влияние и на долговой рынок России. Несмотря на относительно стабильный рубль (65,40 – 65,80 руб./долл.), высокие цены на нефть, вторичный рынок был слабым. Спросом пользовались только краткосрочные ОФЗ 1 – 2 года, по которым доходность снизилась на 10 – 20 б.п. Доходности по ОФЗ сроком погашения от 3 лет и более выросли на 12 – 22 б.п.

Стоит отметить, что в феврале первичные размещения ОФЗ были чрезвычайно успешны для эмитента. Объем размещения за месяц был рекордным с 2015 г. При сохранении таких объемов в марте квартальный план Минфина по заимствованиям может быть исполнен в полном объеме.